top of page

Skew de volatilidad

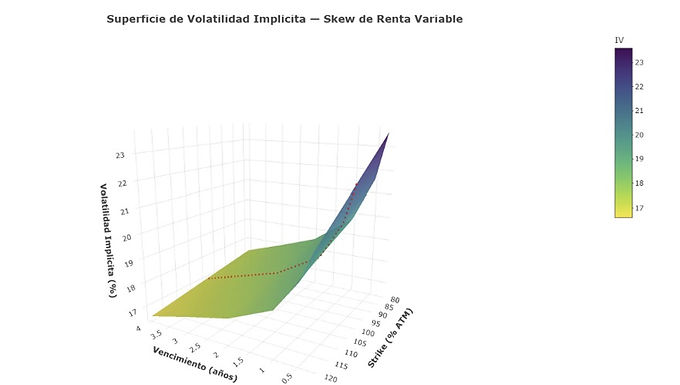

Descubre el skew de volatilidad, sus causas estructurales y cómo aprovechar esta asimetría mediante estrategias como risk reversals o variance swaps en los mercados de derivados.

skew-de-volatilidad

bottom of page

Descubre el skew de volatilidad, sus causas estructurales y cómo aprovechar esta asimetría mediante estrategias como risk reversals o variance swaps en los mercados de derivados.

skew-de-volatilidad