2.1-Flujo de caja descontado

- Jorge Pastor Mira

- 6 feb

- 4 Min. de lectura

Títulos de renta fija

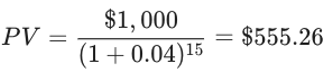

Uno de los ejemplos más sencillos que muestran el cambio del dinero en el tiempo es con un instrumento de deuda de descuento puro, como un bono cupón cero. El inversor paga menos del valor nominal para comprar el instrumento y llegado el vencimiento recibe el nominal. Lo vemos con un ejercicio:

Un bono cupón cero con un valor nominal de $1,000 vencerá en 15 años a partir de hoy. El bono tiene un rendimiento hasta el vencimiento del 4%. Suponiendo una capitalización anual, ¿cuál es el precio del bono?

El inversor paga 555,26$ hoy para recibir 1000$ en 15 años.

Con un bono con cupón fijo el inversor recibe un pago de interés en efectivo en cada período además del valor nominal al vencimiento. Vemos con un ejemplo cómo obtener el precio de un bono con cupón fijo.

Considere un bono a 10 años, con un valor nominal de 1000$, un cupón del 10% y pago anual. ¿Cuál es el valor de este bono si su rendimiento hasta el vencimiento es del 8%?

1º-Sacamos el valor del cupón:10% x 1000$=100$ (que recibe al final del año, durante 10 años)

2º-Calculamos el valor presente del bono con cupón fijo:

En el numerador ponemos el valor del cupón que se recibe todos los años, salvo en el último año que se suma el valor nominal. En el denominador pondremos (1+r), que en este caso es 8%, elevado al número del año en el que nos encontramos.

Algunos bonos son perpetuos, existen sin fecha de vencimiento. Su valor presente se calcula dividiendo el pago entre el rendimiento: Valor presente: Pago/r

Un bono amortizable se diferencia del bono con cupón fijo en que con el bono amortizable cada pago incluye una parte del principal. Con un bono cupón fijo, el principal completo se paga al inversor en la fecha de vencimiento.

Fórmula para calcular el pago anual de un bono amortizable

Ej: Suponga que está considerando solicitar un préstamo de $2,000 que se pagará con pagos iguales al final de cada año durante los próximos 13 años. Si la tasa de interés anual del préstamo es del 6%, ¿de cuánto son sus pagos?

Sustituyendo en la fórmula los datos del enunciado quedaría así:

Dando un resultado de 225,92$ que pagaremos cada año durante 13 años.

Títulos de renta variable

Al igual que con los títulos de renta fija, valoramos los títulos de renta variable como las acciones comunes y preferentes, como el valor presente de sus flujos de efectivo futuros.

Debido a que podemos considerar que el flujo de dividendos de una acción preferente es infinito, podemos usar la fórmula de perpetuidad para determinar su valor

Donde:

● Dp=Dividendo por período

● Kp=la rentabilidad requerida del mercado sobre la acción preferente

Ejemplo en un ejercicio:

Supongamos que una acción preferente de una compañía con un valor nominal de 100$, paga un dividendo anual de 5$ y tiene una rentabilidad requerida de 8%. ¿Valor de la acción preferente?

Una acción común es un derecho residual sobre los activos de una compañía después de que se han satisfecho todas las demás reclamaciones. La acción típicamente no promete un pago fijo de dividendos. Debido a que los flujos de efectivo son inciertos, aquí examinaremos tres enfoques que los analistas utilizan frecuentemente, a los que llamaremos Modelos de Descuento de Dividendos (DDMs).

1-Asumir un dividendo futuro constante: Como hemos visto antes, podemos valorar una acción común de la misma manera que valoramos una acción preferente, utilizando la fórmula de la perpetuidad.

2-Asumir una tasa de crecimiento constante de los dividendos: Aquí podemos aplicar el conocido Modelo de Crecimiento de Gordon. Calculando el valor de una acción de la siguiente manera:

● Ke: rentabilidad requerida sobre el capital común.

● Gc: Tasa de crecimiento constante de los dividendos.

Ejemplo: Calcule el valor de una acción que se espera que pague un dividendo de 1,62$ el próximo año, si se espera que los dividendos crezcan al 8% para siempre y la rentabilidad requerida sobre el capital es del 12%.

3-Asumir una tasa de crecimiento de dividendos cambiante: El ejemplo que utilizaremos aquí se conoce como DDM Multietapa (multistage). Asumimos un patrón de alto crecimiento de dividendos a corto plazo, seguido por una tasa de crecimiento constante de los dividendos en el largo plazo.

Ejemplo: Considere una acción con dividendos que se espera que crezcan al 15% por año, durante 2 años, después de lo cual se espera que crezcan al 5% por año, indefinidamente. El último dividendo pagado fue de 1,00$ y Ke=11%. Calcule el valor de esta acción utilizando el modelo de crecimiento de multietapa.

1º-Calculamos los dividendo durante el período de alto crecimiento:

2º-Calculamos el primer dividendo del período de crecimiento constante:

3º-Usamos el modelo de crecimiento constante para calcular P2, un valor para todos los dividendos infinitos esperados a partir de t=3, en adelante.

Finalmente podemos sumar los valores presentes de los dividendos 1, 2 y de P2 para obtener el valor presente de todos los dividendos futuros esperados durante los períodos de alto crecimiento y crecimiento constante:

El Modelo de Descuento de Dividendos Multietapa se usa para valorar acciones comunes cuyos dividendos no crecen a una tasa constante de inmediato, sino que pasan por varias fases de crecimiento.

Comentarios