DigitalOcean ($DOCN): Un castillo de naipes construido en la nube

- Iván Mateo Cervigón

- 2 feb

- 7 Min. de lectura

En este artículo tengo la intención de exponer ciertas prácticas contables cuestionables de Digital Ocean ($DOCN). Más allá del propósito de explicar si DOCN está sobrevalorada o no, quiero intentar exponer de la forma más didáctica posible las artimañas contables que está siguiendo la firma para tratar de esconder el estado real de la empresa: crecimiento desacelerándose, generación de flujo de caja libre inexistente y debilidades en los controles internos

DigitalOcean es un proveedor de infraestructura en la nube que genera ingresos principalmente a través de servicios de IaaS (~50%), PaaS (~20%), alquiler de GPUs (~10%) y servicios gestionados (~20%). A pesar de operar en un mercado estimado en $300–350Bn, su cuota de mercado se sitúa claramente por debajo del 1%, lo que subraya su condición de actor de nicho frente a los hyperscalers (AWS, Azure y Google Cloud), que concentran el ~70% del sector.

Si bien podría argumentarse que su foco en pymes y desarrolladores les otorga un espacio propio, distintos indicadores contables y operativos sugieren que el estado real del negocio podría ser menos favorable de lo que reflejan los resultados ajustados y las métricas definidas por la propia compañía. Este artículo se centra precisamente en esas prácticas contables y señales financieras que, en conjunto, dibujan un perfil de riesgo que el mercado parece no estar descontando a los precios actuales (~$47).

1) Desaceleración en los fundamentales y cambio en el reporting

Debemos entender que el crecimiento del ARR viene de dos fuentes:

a) Retención de clientes (net dollar retention, NDR).

b) Incorporación de nuevos clientes.

Aunque las adquisiciones de Cloudways y Paperspace han contribuido de forma significativa —explicando aproximadamente la mitad del crecimiento reportado en 2024—el negocio core presenta una clara desaceleración. Resulta especialmente relevante el descenso en el número de "learners", aquellos clientes con un gasto inferior a $50/mes: en 2024, dicho segmento se redujo aproximadamente un 3,5%. El crecimiento del ARR de los últimos trimestres es el siguiente:

La primera jugada contable que llamó mi atención es el cambio en la definición de customer segments. En su 10K de 2024, la empresa comunicó que modificaría la forma de reportar su base de clientes, agrupando a los learners bajo la categoría más amplia de “builders”. En 2025, la contribución relativa de este grupo en el mix de ventas disminuyó, lo que sugiere que el segmento sigue debilitándose.

Todo ello se está reflejando en los ingresos procedentes de nuevos clientes. Si estudiamos las ventas que no provienen del NDR, esto es, las ventas provenientes de nuevos clientes, y excluimos un aumento inusual en las ventas diferidas ($11Mn en el Q2 vs $5Mn en el Q1), se observa que el aporte de nuevos clientes continúa descendiendo. Este patrón contrasta con las estimaciones del sell-side, que proyectan crecimientos cercanos al 20% para 2026 y 2027.

Además, otro punto a considerar es el pricing de los GPUs, el cual supone una limitación estructural al crecimiento está cayendo a ritmos muy acelerados por la presión de la nueva capacidad entrante:

El precio/hora de las GPUs se está corrigiendo rápidamente por la entrada masiva de capacidad en el mercado. Esto implica que DOCN no puede generar crecimiento significativo simplemente añadiendo inventario de GPUs, salvo que se produzcan:

a) Incrementos notables en la utilización.

b)Repuntes en los precios (poco probable).

A ello se suma su evidente desventaja de escala: con su nivel actual de CapEx solo puede añadir unas 2.000–3.000 GPUs, frente a competidores como Nebius que pueden superar las 20.000 con su ~$1Bn de CapEx.

2) Nueva definición del ARR

El segundo detalle a remarcar es el cambio de la definición de su KPI más importante: el ARR. Previo al Q4 2024, la empresa calculaba el ARR usando el proceso LMA (multiplicar las ventas del último mes por 12):

Sin embargo, en el Q4 2024 pasaron a usar el proceso LQA (multiplicar las ventas del último trimestre por 4):

Aunque ambas metodologías son válidas, la mayoría de empresas con crecimiento secular prefieren el enfoque LMA, ya que es más sensible a la evolución reciente. Antes de las adquisiciones de Cloudways (Q3 2022) y de Paperspace (Q3 2023), la diferencia entre el ARR definido como LQA y LMA empezó a reducirse, lo que implica que el crecimiento mes a mes estaba ralentizándose. En este contexto, tanto la compra de negocios de mayor crecimiento como el cambio de métrica ayudan a presentar un ARR más estable.

Estos ajustes no implican necesariamente irregularidades, pero sí introducen dudas razonables sobre la intención detrás de su implementación.

3) Expansión de márgenes a través de trucos contables

Un truco contable habitual que utilizan las empresas es el de reducir las provisiones como % de las ventas para reducir la cantidad relativa de gastos y así aumentar el margen del P&L

En DOCN, podemos ver que, por ejemplo, en el Q3 2022, las previsiones para pérdidas crediticias eran del +4,2% de las ventas. En el Q3 2025, el ratio se ha reducido a un 2,8%. Mantener el ratio anterior habría supuesto un impacto negativo de ~150bps en los márgenes. Aunque el cambio no es dramático, muestra que la empresa utiliza de forma activa los mecanismos contables a su disposición para optimizar resultados.

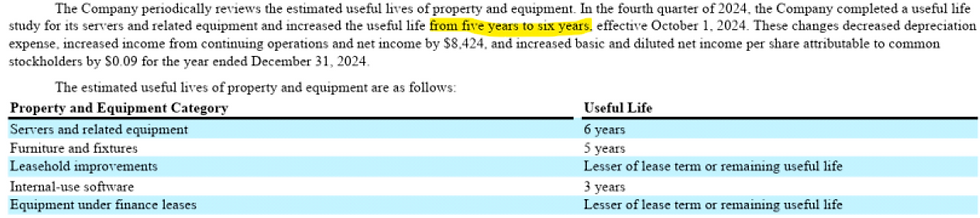

Otra artimaña contable para inflar los márgenes es la extensión de la vida útil de los servidores. En el Q4 2024, DOCN aumentó la vida útil de sus servidores de 5 a 6 años, mejorando el margen bruto en un +4% en ese trimestre:

La medida contrasta con los movimientos recientes de Amazon, que redujo la vida útil de sus servidores. Esta divergencia invita a cuestionar si el ajuste responde a fundamentos económicos o a la necesidad de mejorar resultados:

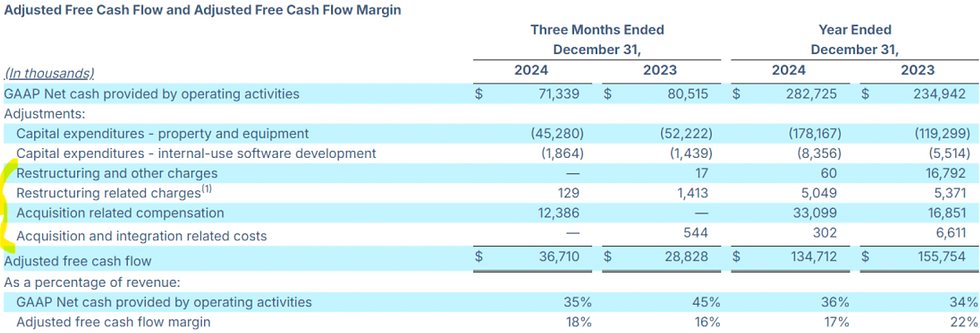

4) Ausencia de flujo de caja libre

Este apartado es probablemente el más relevante del artñiculo. Es común escuchar que el flujo de caja no engaña, sin embargo, las empresas también pueden ponerse creativos en este apartado.

Para comenzar, en el prospectus de DOCN la forma de definir el flujo de caja libre era adecuada:

Sin embargo, en el primer 10K que publicaron cambiaron la definición para excluir del cálculo la partida "seller financed equipment purchases". Esta partida representa las compras de equipamiento que la empresa adquiere, pero cuyo pago no se hace en el momento, sino que el vendedor lo financia. Si bien no es una salida de caja, se incurre en una obligación contractual de pago; si no se ajusta, el FCF queda artificialmente inflado. El objetivo de la métrica del FCF (LFCF en este caso) es medir la capacidad de generación de caja de la empresa, y el financiamiento no cambia el hecho económico de que el activo económico requiere una inversión.

Posteriormente, la empresa volvió a modificar la métrica para excluir gastos de M&A y restructuraciones. En una empresa en la que el M&A parece ser una parte vital del crecimiento, contabilizar como one-offs esos gastos es discutible.

No sólo con esto, el management está buscando usar la mayor cantidad de finance leases para no impactar al flujo de caja de libre según sus definiciones. En el Q1 2025, el CEO comentó lo siguiente:

We are also exploring adding additional financing options to our funding toolkit where we could leverage the strong appetite from capital partners to support cloud and AI growth capital investment through leasing arrangements... Pursuing such a strategy would enable us to maintain or improve our strong cash flow generation while also reducing the upfront capital required.

Es decir, están buscando financiar más CapEx mediante leases para así mantener un FCF “ajustado” favorable, aunque desde el punto de vista económico el CapEx siga existiendo. Una vez normalizado el CapEx —incluyendo leases y obligaciones diferidas—, la empresa prácticamente no ha generado free cash flow en su historia reciente:

Adicionalmente, la proporción de la compensación del management ligada al FCF bajó del 33% al 25%, mientras que el peso del revenue growth aumentó notablemente, en un contexto en el que el crecimiento orgánico se está desacelerando. Ello puede suponer un incentivo extra para intentar reportar crecimiento en el topline como sea (M&A, cambios de definiciones, etc)

5) Controles internos débiles

En el 10K de 2022, la compañía reportó una material weaknessrelacionada con la contabilidad de los impuestos. La deficiencia persistió durante 2023 y solo comenzó a resolverse en 2024.

Dado este antecedente, no resultaría sorprendente que aparecieran nuevas áreas que requieran correcciones. De hecho, un punto que llama la atención es la relación con Access Industries —mayor accionista pre-IPO y partícipe a través de múltiples entidades denominadas “AI Droplet”—. Existen al menos cinco sociedades con ese nombre, varias con aparente actividad operativa, incluida la presencia de AI Droplet como socio exclusivo de DOCN para China en su propia comunicación pública.

Pese a ello, los 10K solo mencionan un acuerdo de referidos de escasa materialidad. Además, hay indicios de que DigitalOcean reconfiguró su canal de ventas en China en 2023 apoyándose en AI Droplet, sin emisión de comunicaciones oficiales ni detalle adicional en reportes financieros. Esto no implica irregularidades, pero sí sugiere que el nivel de disclosure sobre esta relación podría ser insuficiente para evaluar plenamente sus implicaciones estratégicas y financieras.

DigitalOcean combina desaceleración operativa, redefinición de métricas clave, decisiones contables que elevan márgenes y métricas de caja ajustadas, así como antecedentes de debilidades en controles internos. Aunque ninguna de estas señales de forma aislada constituye evidencia concluyente de mala praxis, el conjunto sí configura un patrón de prácticas contables agresivasque puede estar distorsionando la percepción del mercado sobre la salud subyacente del negocio. El mercado, a los precios actuales (~$47) no está descontando ninguno de los peligros aquí expuestos. No es mi intención construir una tesis bajista sobre la empresa, pero es cierto que a la valoración actual ($5,3Bn de EV y $4,3Bn), DOCN cotiza a 50-60x el LFCF que creo que es capaz de generar la empresa de forma normalizada. Me limitaré a decir que creo que este múltiplo es excesivo dada la calidad del negocio...

Comentarios